Dal 1° luglio 2022, per le fatture ricevute da fornitori esteri (non residenti), è obbligatorio trasmettere i dati allo SdI tramite fattura elettronica (integrazione o autofattura) entro il 15 del mese successivo a quello di ricezione, sostituendo l'esterometro. Si utilizzano i codici TD17 (servizi), TD18 (acquisti intracomunitari), o TD19 (prodotti).

L'emissione della fattura elettronica avviene in seguito alla registrazione in Prima Nota della fattura estera: vedi la funzione "Emissione Fatture Elettroniche" nel programma di Prima Nota.

Importante: dal 1° luglio 2022, la trasmissione telematica allo SDI sostituisce l'esterometro.

La ricezione di fatture da fornitori esteri (UE o extra-UE) da parte di una partita IVA italiana richiede l'integrazione o l'emissione di un'autofattura elettronica inviata al Sistema di Interscambio (SdI) entro il 15 del mese successivo. Si usa il meccanismo del reverse charge (inversione contabile), trasmettendo i dati tramite i tipi documento TD17, TD18 o TD19.

Si ricorda che qualora il prestatore emetta una fattura riportante la partita IVA italiana aperta tramite un rappresentante fiscale o identificazione diretta ai sensi dell’articolo 35-ter del d.P.R. n. 633 del 1972, il documento emesso non avrà rilevanza ai fini IVA. Pertanto, qualora il prestatore sia extra-UE, il committente deve trasmettere un TD17, TD18 o TD19 avente valore di autofattura indicando l’identificativo estero del prestatore. Ulteriori informazioni si possono avere ai sottoelencati link

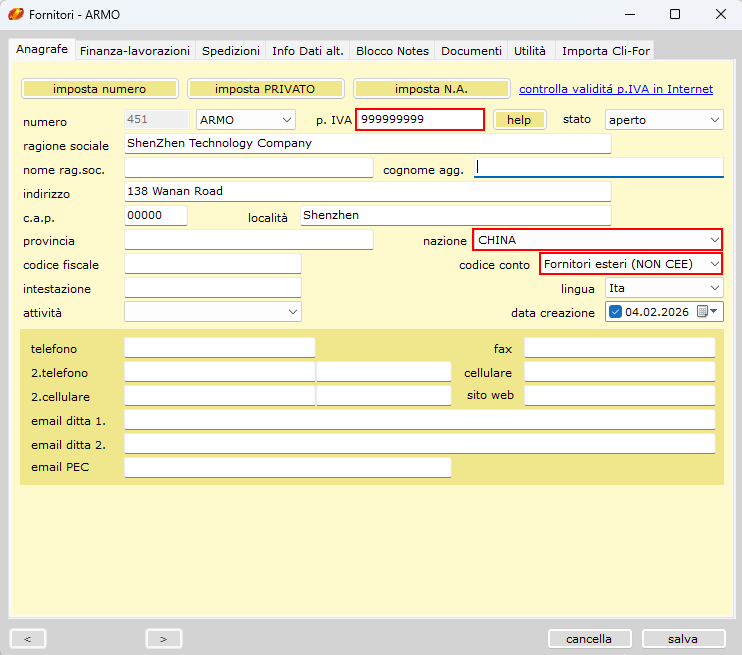

Il problema che si pone, nella specifica situazione in esame, è che i codici TD17, TD18 e TD19, essendo creati specificatamente per operazioni con l’estero, segnaleranno come errore l’inserimento del numero di partita IVA italiana per il relativo campo del fornitore.

La soluzione al problema è piuttosto semplice: nel campo p. IVA, al posto della partita IVA italiana, dovrà essere inserito il relativo codice attribuito dal paese d’origine, in mancanza del quale sarà possibile utilizzare un codice convenzionale, che può essere il codice 99999999999 (undici volte il numero nove). In questo modo il Sistema di interscambio accetterà il codice identificativo fiscale e trasmetterà la fattura elettronica, che vale come Esterometro, senza segnalare errore.

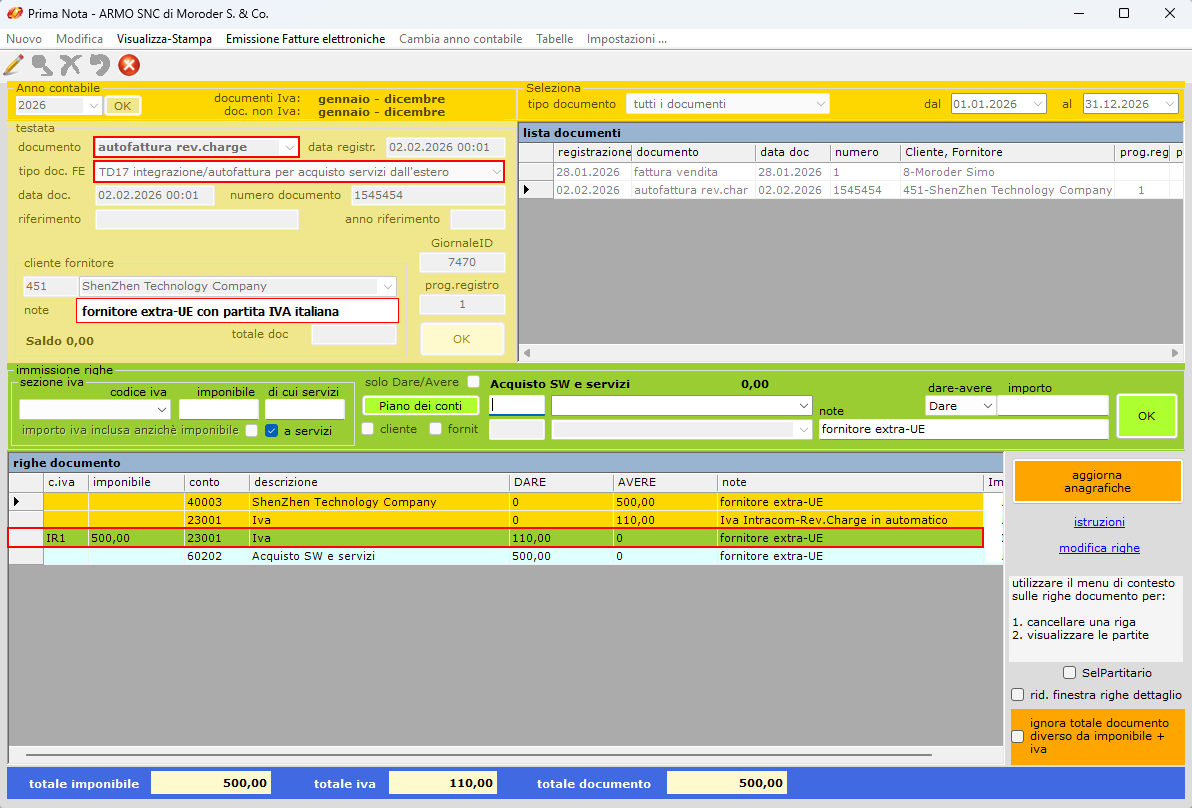

Vedi nella seguente immagine un esempio di registrazione in PrimaNota

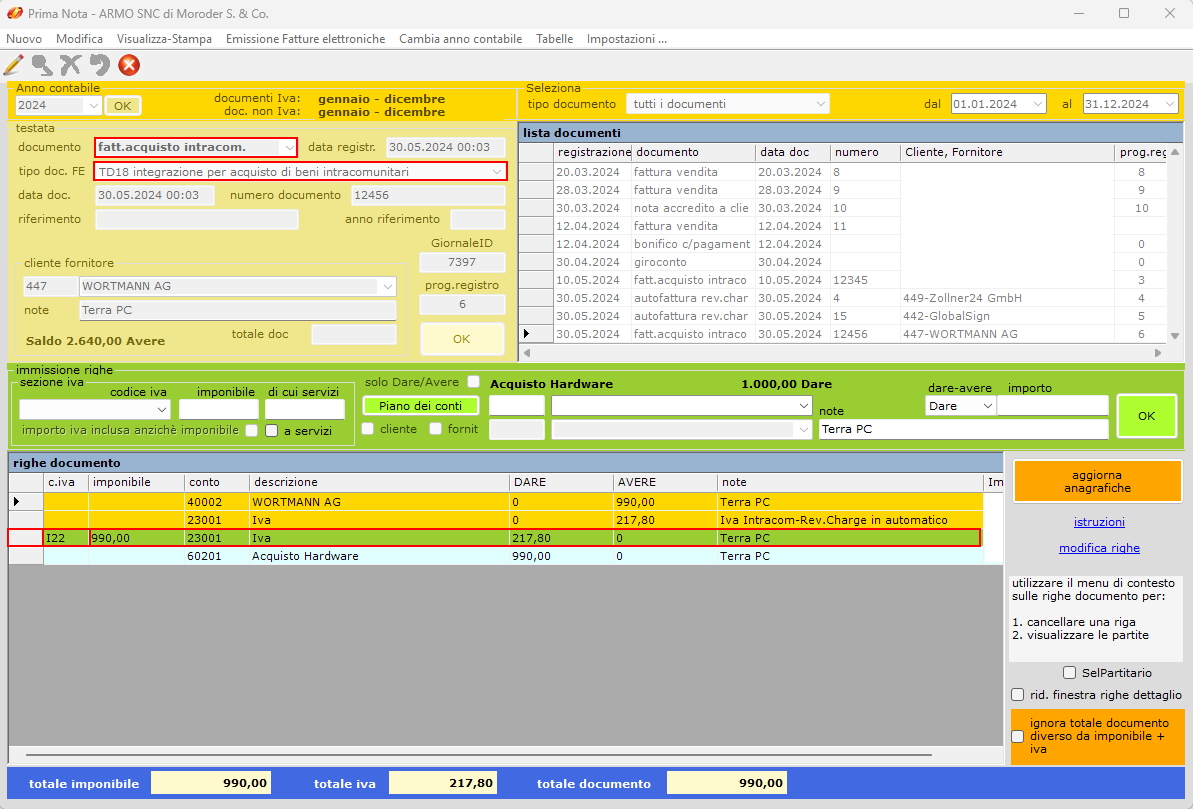

Per gli acquisti di beni o servizi da fornitori UE o da fornitori extra-UE ma con partita IVA UE, è necessario utilizzare la causale fattura acquisto intracomunitario che applica l'inversione contabile (reverse charge) e che effettua l'integrazione tramite l'utilizzo dei codici specifici (TD17 per servizi, TD18 per acquisti beni intra, TD19 per integrazioni). Tale documento va inviato al Sistema di Interscambio (SdI) entro il 15 del mese successivo a quello di ricezione/effettuazione.

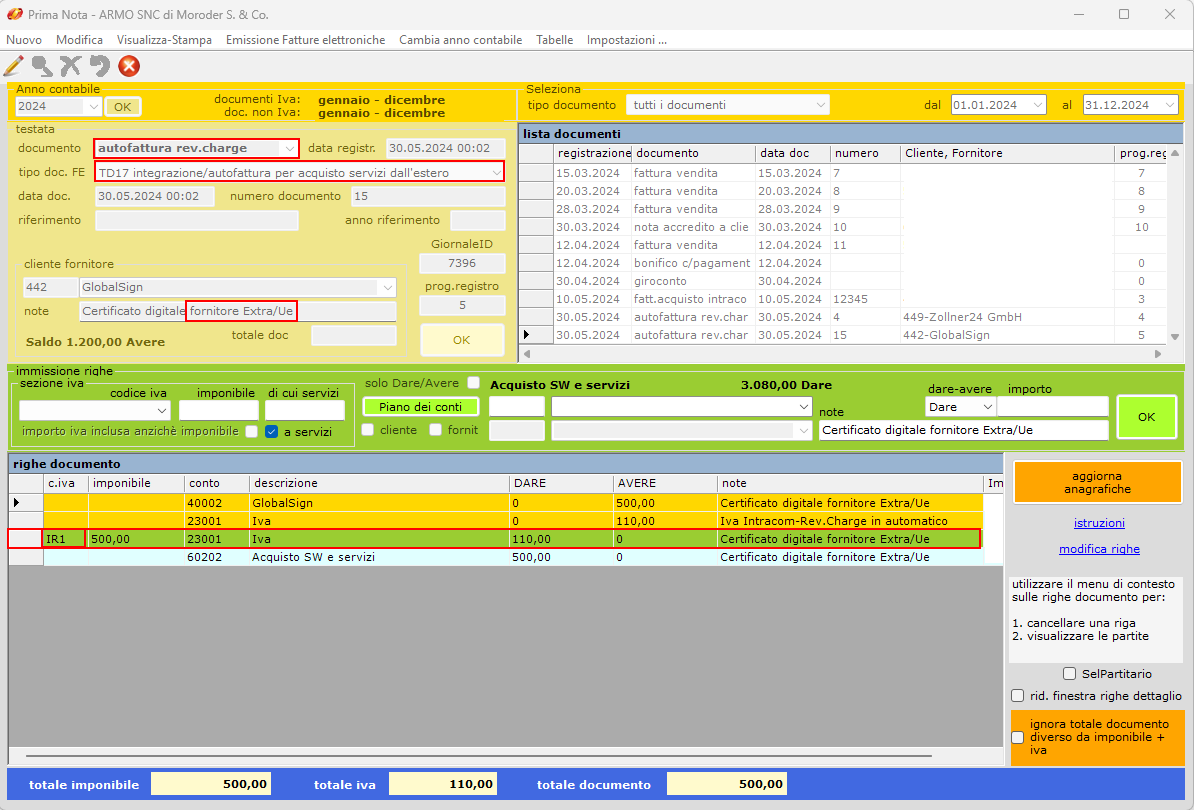

Per gli acquisti di servizi da fornitori extra-UE (art. 17 c. 2 DPR 633/72), è necessario emettere un'autofattura elettronica (tipo documento TD17 o TD19, a seconda dei casi) per applicare l'inversione contabile (reverse charge). Per i servizi, l'inversione contabile (reverse charge) è obbligatoria, mentre per i beni spesso basta la bolla doganale. Tale documento va inviato al Sistema di Interscambio (SdI) entro il 15 del mese successivo a quello di ricezione/effettuazione.

La creazione e l'invio delle fatture elettroniche avviene in seguito e indipendentemente dalla registrazione di Prima Nota. Per quanto riguarda i termini di trasmissione della fattura elettronica al SDI, si veda le disposizioni a riguardo.

Nella lista delle fatture elettroniche emesse vengono visualizzate tutte le registrazioni di Prima Nota delle fatture estere e più precisamente tutte le fatture registrate con una causale contenente un codice "tipo doc. FE". Dato che il codice "tipo doc. FE" (TD16, TD17, TD18, TD19 ...) viene salvato nella registrazione di PrimaNota, eventuali modifiche a posteriori della tabella "Causali prima nota", non avranno effetto.

Nella la generazione della fattura elettronica XML, i dati per la creazione delle righe "DettaglioLinee" vengono ricavati dalle righe IVA immesse in PrimaNota (le righe contenenti il codice IVA e l'imponibile) abbinati al testo "Integrazione aliquota xx%". Ce ne possono essere più di una - vedi riquadro rosso nella finestra righe documento.

Cliccando su "Crea fatture XML", vengono create le fatture elettroniche XML di tutte le registrazioni che ne sono ancora prive. Per limitare la creazione a singole o poche registrazioni, basta operare sulle date del periodo selezionato.

L'invio delle fatture XML create può avvenire in contemporanea con la creazione oppure in seguito tramite il pulsante "Invio XML al SDI"

Per monitorare l'invio al SDI, esiste la comoda funzione "importa esisti da Outlook e aggiorna". Qualora si utilizzi un client di posta elettronica diverso da Outlook, basta spostare manualmente le Email PEC contenenti gli esiti nella cartella Esiti definita nelle Impostazioni (vedi immagine più sotto) e cliccare il bottone "Aggiorna esiti".

In pratica però, l'esito dell'invio risulta visibile subito dall'interrogazione delle fatture elettroniche ricevute dal SDI. Nel programma delle FE ricevute, le FE emesse da fatture estere sono chiaramente distinte dalle altre in quanto visualizzate in grigio.

Prerequisito per la creazione delle fatture elettroniche in Simocont è la definizione del tipo documento introdotto nella nuova colonna FE-TipoDoc della tabella Causali di Prima Nota come visualizzato nella seguente immagine. Il valore qui immesso nella colonna "FE-TipoDoc" serve da impostazione standard: in PrimaNota sarà possibile variarlo a piacimento.

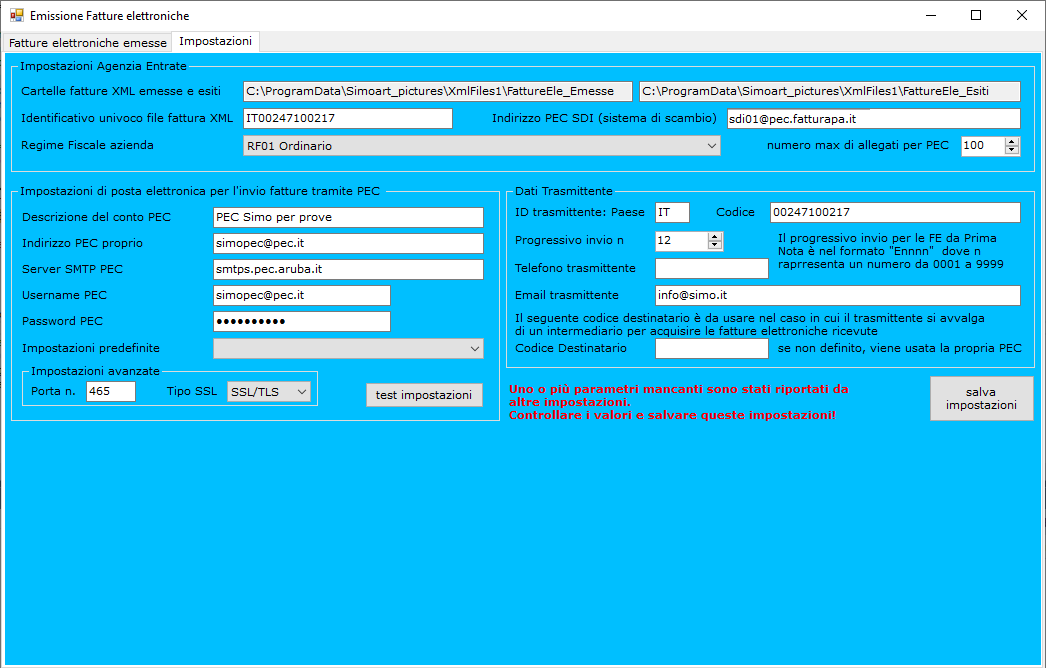

Altro prerequisito fondamentale per l'emissione delle FE da fatture estere, è la corretta immissione delle Impostazioni qui sotto visualizzate.

Campi richiesti

Per la stampa dell'autofattura, si consiglia di usare una dei vari programmi disponibili di stampa delle fatture elettroniche da file XML.

fine documento.