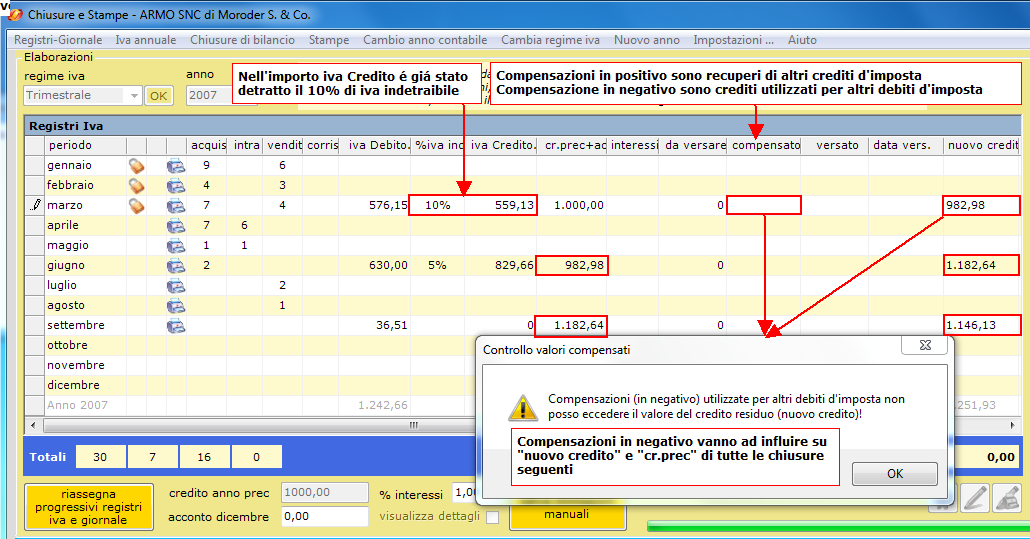

Su richiesta, oltre alla gestione delle compensazioni positive (recuperi di altri crediti d'imposta), é stato integrata la gestione delle compensazioni negative (crediti iva utilizzati per altri debiti d'imposta). Questo ultimo tipo di compensazione và ad influire sul nuovo credito da riportare alla liquidazione successiva., quindi deve essere evidenziato nei riepiloghi iva.

L'importo in compensazione positivo o negativo, va immesso dopo l'elaborazione del periodo in quanto soggetto a controlli da parte del programma. Compensazioni negative non posso eccedere il valore del credito residuo (nuovo credito), compensazione positive non posso eccedere l'importo da versare.

In seguito all'introduzione del credito iva indetraibile e degli importi compensati, é cambiata in modo sostanziale la liquidazione iva annuale.

Coloro che utilizzano credito iva indetraibile e/o importi compensati, devono rifare tutte le elaborazione e le stampe dell'anno in corso!

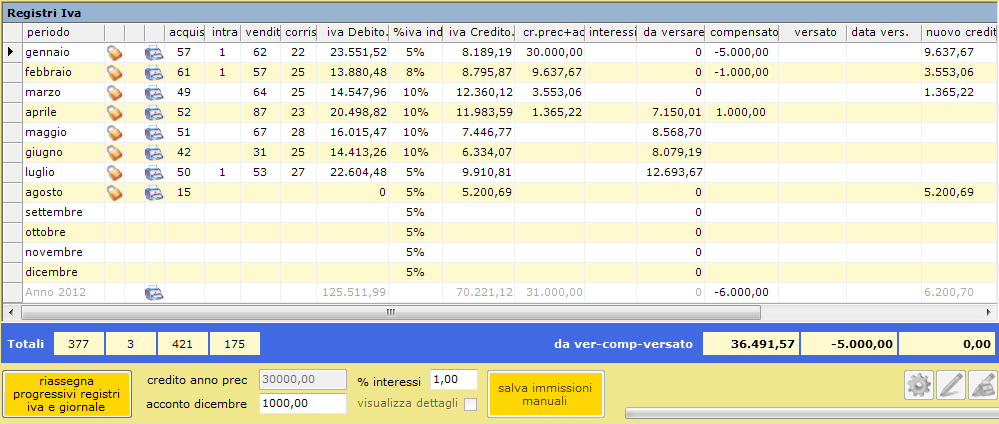

In base all'esempio quí riportato, vengono spiegate alcune particolarità:

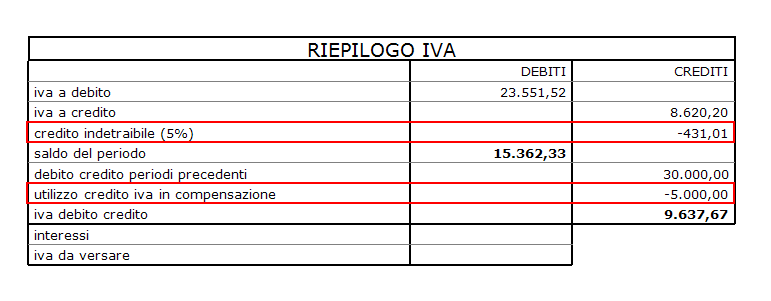

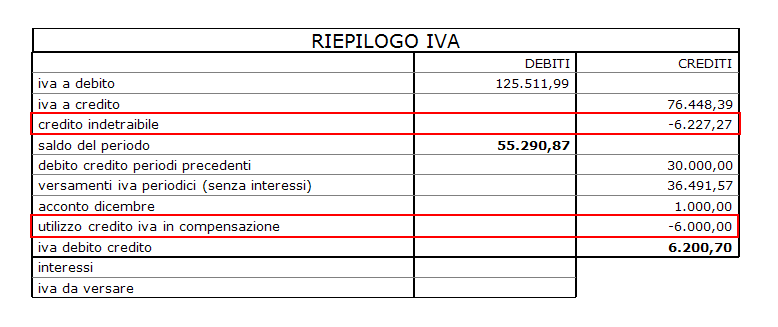

In seguito all'introduzione del credito iva indetraibile e degli importi compensati, é cambiato anche il riepilogo delle liquidazioni periodiche e annuale. Di seguito sono evidenziate le aggiunte:

Nota tecnica: in seguito all'introduzione del credito iva indetraibile e degli importi compensati nelle liquidazioni, é stato necessaria una modifica del Database di Simocont.

fine documento.